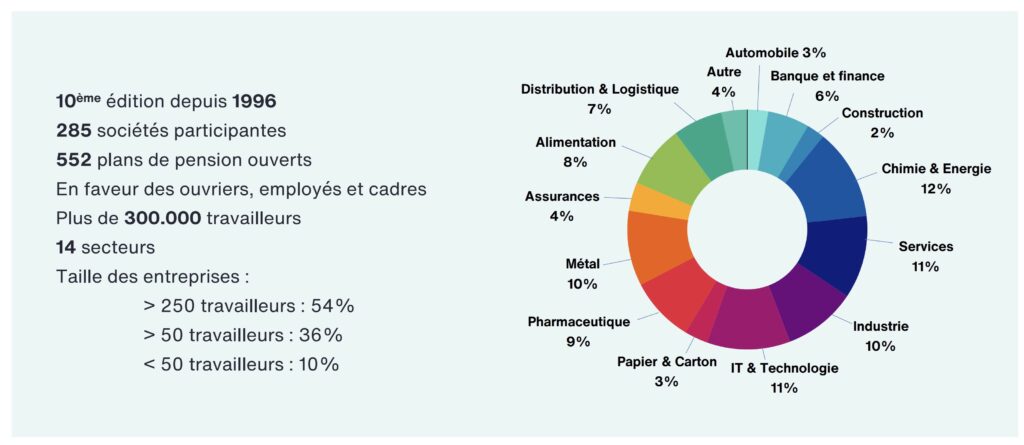

Aon Belgium, fournisseur de solutions en matière de risques, de pensions et de soins de santé, a publié le 15 novembre la 10e édition de son enquête sur les retraites, comme elle le fait tous les quatre ou cinq ans depuis 1996. Cette enquête porte sur la question des retraites du deuxième pilier, c’est-à-dire des régimes de retraites organisés par les employeurs au profit des travailleurs. Les employeurs doivent travailler dans un cadre juridique bien défini. Nous avons demandé au Managing Director d’Aon Belgique, Werner Keeris, de nous expliquer un peu plus en détail les résultats.

Quelle est l’évolution la plus marquante ?

Werner Keeris : Il s’agit de la 10e édition de notre enquête, ce qui nous permet d’observer les évolutions. Nous constatons tout d’abord que neuf régimes de retraite sur dix étaient auparavant des régimes à prestations définies ou des régimes à objectifs atteignables. En d’autres termes, l’employeur a une obligation de résultat au profit de ses travailleurs. Quel qu’en soit le coût, l’employeur s’engage à vous verser un certain montant si vous continuez à travailler pour lui jusqu’à l’âge de la retraite. La situation s’est inversée : sur 100 régimes de retraite, il n’y a plus que 7 régimes avec obligation de résultat et 93 régimes à cotisations définies. Dans ce cas, l’employeur s’engage à payer un montant et le résultat dépendra des placements.

Comment expliquez-vous ce revirement ?

Werner Keeris : Autrefois, les gens commençaient à travailler chez un employeur et faisaient toute leur carrière chez lui. C’est du passé. Aujourd’hui, les gens changent beaucoup plus souvent d’emploi ou d’employeur. Il est donc beaucoup moins logique d’organiser des régimes à prestations définies. De plus, pour les entreprises internationales, ces types de régimes entraînent des déclarations supplémentaires. Dans les déclarations internationales, la responsabilité ou l’obligation doit être enregistrée sur la base de projections. De plus, un régime à cotisations définies est plus facile à communiquer. En tant qu’employeur, il vous suffit de spécifier la cotisation de retraite que vous versez. Pour un cadre, par exemple, ça représente en moyenne 5,8 % de son salaire. Et en tant que travailleur, vous savez parfaitement quel montant sera versé sur le compte de retraite.

Existe-t-il des tendances en la matière ?

Werner Keeris : En effet, la disparition des cotisations personnelles. L’employeur veut maintenant simplifier les choses : un salaire est versé dont le travailleur peut disposer à sa guise, point à la ligne. Le fait que l’employeur a également une obligation de restitution de cette prime personnelle en vertu de l’article 24 de la loi relative aux pensions complémentaires constitue une raison supplémentaire. Ça signifie qu’aujourd’hui, la loi oblige l’employeur à garantir un rendement de 1,75 %. Un dernier argument jouant en faveur de la non-inclusion d’une contribution personnelle dans le régime de retraite est qu’elle donne à l’employeur une plus grande liberté pour apporter des modifications au régime.

D’ailleurs, comment voyez-vous l’évolution de ce rendement garanti ?

Werner Keeris : Jusqu’à présent, il est de 1,75 %. Mais nous pensons que ce taux sera porté à 2,5 % à partir de janvier 2025. En effet, ce rendement garanti est lié aux rendements des OLO : des obligations d’État dont les taux d’intérêt sont en hausse depuis un an et demi. Avec le taux actuel de 1,75 %, cette garantie est couverte par l’assureur de la branche 21. La question est de savoir si ces 2,5 % en 2025 seront couverts par l’assureur. Nous estimons que ça ne sera pas le cas. Ça ajoute un problème supplémentaire, car en plus de la cotisation de retraite, l’employeur doit alors couvrir la différence entre ces 2,5 % et le rendement donné par l’assureur.

Et quelles seront les conséquences ?

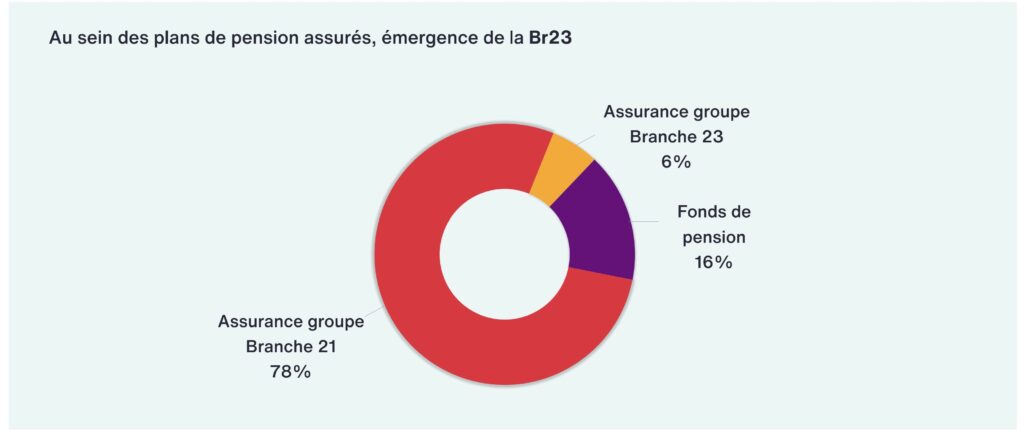

Werner Keeris : Nombreux sont les regards tournés vers la branche 23, ce qui m’amène au troisième phénomène. La branche 23 est également un produit d’assurance dont les primes sont versées au régime de retraite et dont les rendements sont liés aux fonds communs de placement proposés par l’assureur. Ça permet à l’employeur de prendre plus de risques en investissant dans des placements plus risqués, tels que les actions, afin de réaliser plus que ces 2,5 % à long terme. Aujourd’hui, la grande majorité du marché des régimes assurés se trouve dans la branche 21. Le problème réside dans le fait que l’assureur ne sera probablement pas en mesure de couvrir ces 2,5 % en 2025 avec son produit d’assurance. En d’autres termes, il va se produire un sous-financement ou un déficit que l’employeur devra payer en plus de la prime qu’il verse déjà.

Compte tenu de tous ces éléments, que peuvent faire les entreprises pour mieux s’armer ?

Werner Keeris : En premier lieu, un plan de pension complémentaire pour les travailleurs est indispensable, car il s’inscrit dans le cadre d’une rémunération équilibrée. Il faut ensuite examiner le montant de la prime de retraite versée, la cotisation. C’est l’objet de notre enquête. Vous fournissez un benchmark aux employeurs, non seulement pour le marché belge en général, mais aussi par secteur. Sur cette base, l’employeur peut déterminer le niveau de la cotisation de retraite. Je ne pense pas que nous devions débattre de la nécessité d’une pension complémentaire. C’est clairement le cas et c’est également proposé dans la plupart des entreprises. Les jeunes n’y voient pas d’intérêt au début de leur carrière. Mais cinq à dix ans plus tard, les choses changent. Parce qu’alors, on réfléchit davantage et l’insouciance de la jeunesse s’évanouit progressivement. Il faut également disposer d’un régime de retraite attrayant pour attirer les travailleurs qui arrivent sur le marché et ceux qui ont une certaine expérience. Ça met les employeurs en concurrence. C’est pourquoi nous nous sommes également intéressés aux personnes âgées de 30 ans, et non à celles qui viennent de décrocher leur diplôme à 21 ou 22 ans.

Pour d’autres, une bonne pension complémentaire est un excellent argument pour attirer les jeunes ?

Werner Keeris : Certainement pour attirer et retenir les talents : c’est aussi le titre de notre communiqué de presse. Comme nous venons de le voir, les entreprises peuvent indiquer dans leurs offres d’emploi que leur régime de retraite est supérieur à la moyenne. Étant donné que tous les régimes de retraite ne sont pas égaux et que seul le vôtre fait la différence, ça vaut la peine de le mentionner. Et le fait qu’au niveau sectoriel, les secteurs les plus généreux sont trois fois plus attractifs que les moins favorables, autre conclusion du rapport, indique que les différences ne sont pas minces.

Que faites-vous, chez Aon, pour que les entreprises puissent se regarder dans le miroir ?

Werner Keeris : Nous réalisons des études financières basées sur toutes sortes de scénarios financiers en tenant compte de la population. Parce qu’une population dont l’âge moyen est de 25 ans est différente d’une population dont l’âge moyen est de 55 ans. L’horizon d’investissement est alors différent et il convient de s’organiser différemment. Nous examinons également le risque pour l’employeur de ne pas atteindre ces 2,5 %. Et nous posons des questions telles que : quel est l’appétit pour le risque ?

Mais reste-t-il encore beaucoup de temps pour s’adapter à cette nouvelle réalité ?

Werner Keeris : Il s’agit d’une opération de longue haleine. Il s’agit d’engagements qui s’étalent sur une longue période, de 25 à 30 ans en moyenne. On a donc le temps de s’y intéresser. Nous disons que les 2,5 % s’appliqueront à partir de 2025.

Mais qu’en est-il si une entreprise ne commence à examiner cette question qu’en 2025 et ne procède à des ajustements qu’en 2026 ? L’entreprise y survivra, il n’y a pas d’urgence. Mais notre message consiste à dire aux gens qu’ils devraient au moins y jeter un coup d’œil.

Vous avez mentionné qu’il existe de grandes différences sectorielles. Qu’essayez-vous de faire comprendre avec cette information ?

Werner Keeris : Nous voulons mettre ce phénomène en lumière. Cependant, les entreprises en font ce qu’elles veulent. En général, un travailleur acquiert de l’expérience dans un secteur particulier et y reste. En effet, si vous avez accumulé de l’expérience dans ce secteur, votre valeur marchande augmente. Le passage d’un secteur à l’autre n’est pas très fréquent. La mobilité s’opère davantage au sein du secteur lui-même. Les employeurs feraient donc bien d’examiner leur situation au sein du secteur. Suis-je à la traîne ou suis-je un précurseur ? Si c’est votre cas, il est peut-être temps de revoir votre régime de retraite.

Nous avons vu que l’inflation a fortement augmenté ces dernières années. Qu’est-ce que cela signifie pour les régimes de retraite ?

Werner Keeris : Il s’agit en effet d’un élément important, car une inflation galopante réduit le pouvoir d’achat d’un euro investi. Un bon régime de retraite dans un système à cotisations définies exigera un rendement supérieur à l’inflation en plus d’une cotisation décente. Dans l’idéal, pour que le régime soit bon, les rendements doivent être supérieurs d’au moins un à deux points de pourcentage à l’inflation pour permettre la constitution d’un capital décent. Ce sera donc le défi à relever. À cet égard, 2022 a été une année catastrophique. L’inflation était de l’ordre de 10 %. Heureusement, l’inflation a rebondi cette année et la nature à long terme des investissements compense largement la perte de 2022.

Supposons que nous nous retrouvions dans quatre ou cinq ans, lors de la prochaine enquête. Que pensez-vous qu’elle nous apprendra ?

Werner Keeris : Je suis convaincu que la branche 23 sera plus importante que la branche 21 aujourd’hui. Aujourd’hui, les entreprises s’intéressent de près aux solutions de la branche 23 et sont sur le point de les adopter. Mais je pense aussi que la plupart des régimes à prestations définies vont réellement disparaître. Leur nombre a déjà fortement baissé et cette tendance va indéniablement se poursuivre. La conséquence directe implique que la valeur d’un plan médian n’augmente plus. Nous constatons également une diminution de la couverture décès et cette tendance va se poursuivre. Mais c’est également lié à la disparition des régimes à obligation de résultat. Cette couverture décès était auparavant souvent liée à la composition de la famille. Aujourd’hui, de plus en plus d’entreprises optent pour une couverture uniforme quelle que soit la situation familiale. Le changement de configuration familiale y est pour beaucoup.