Het aantal geplaatste vacatures blijft hoog in vergelijking met het niveau van voor de pandemie. Toch lijkt de groei tot stilstand te zijn gekomen, vooral in energie-intensieve sectoren en landen die meer uit Rusland importeren. Dat blijkt uit een analyse van vacaturesite Indeed in 21 landen, waaronder België.

- Het aantal vacatures is sinds eind februari gemiddeld met acht procentpunt gedaald ten opzichte van de trend van voor de invasie

- Het aantal vacatures is gedaald in landen met veel invoer uit Rusland en in energie-intensieve sectoren zoals de maakindustrie en het vervoer. Dat wijst erop dat de economische gevolgen van de oorlog merkbaar worden op de arbeidsmarkt

- Ondanks de daling blijft de arbeidsmarkt sterk, met een vacatureniveau dat eind april 2022 nog 45 procent hoger lag dan vóór de pandemie

De oorlog in Oekraïne heeft gevolgen voor de Europese economie. Het consumentenvertrouwen is gedaald en de mensen beperken hun niet-essentiële uitgaven vanwege de inflatie. De Wereldbank en het IMF stelden hun mondiale groeiprognoses voor 2022 met bijna een procentpunt naar beneden bij en sommige landen kunnen een nog grotere klap krijgen als het conflict verder escaleert. Volgens een scenario waarin Duitsland van de Russische energie-invoer wordt afgesneden, kan het BBP tot drie procent dalen – een aanzienlijk effect. Experts hebben het steeds vaker over het risico van een recessie.

Indeed heeft de vacatures in 21 Europese landen (de Europese landen met een Indeed-site) geanalyseerd om te zien hoe de arbeidsmarkt op de crisis reageert. Vacatures zijn sterk gecorreleerd met de economische output en daarom een goede aanvulling op andere real-time metingen van de economische activiteit.

Uit de analyse blijkt dat de gemiddelde groei van het aantal vacatures in Europa eind februari is gestagneerd en eind april acht procentpunt achterblijft bij de groeitrend van voor de invasie. De stagnatie valt niet alleen samen met het begin van de oorlog, maar het aantal vacatures daalde gemiddeld ook in landen met een grote invoer uit Rusland en in het soort banen in energie-intensieve sectoren, zoals maakindustrie en transport.

Deze trends stroken met de hypothese dat de oorlog de economische vooruitzichten via drie kanalen heeft verzwakt: vertrouwen (dat alle landen en sectoren treft), handel en grondstofprijzen. Toch blijft het aantal vacatures nog steeds hoog, wat duidt op een sterke en stabiele arbeidsmarkt.

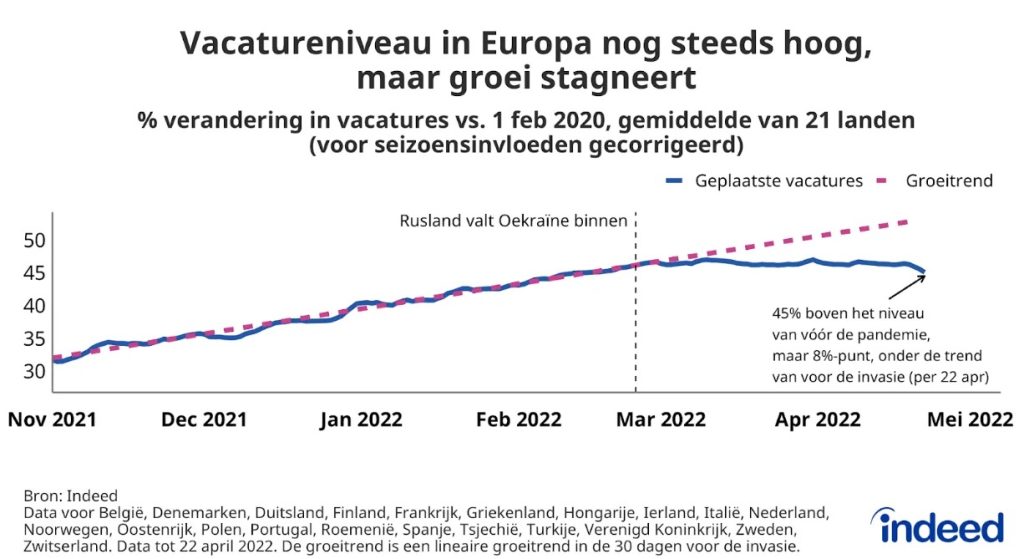

Het aantal vacatures blijft hoog, maar de groei is tot stilstand gekomen

De onderstaande grafiek toont de gebruikelijke maatstaf voor de groei van het aantal vacatures. Op 22 april 2022 lag het gemiddeld aantal vacatures in de 21 landen 45 procent boven het niveau van vóór de pandemie, maar eind februari is de groei tot stilstand gekomen. Het aantal vacatures ligt nu acht procentpunten onder de groeitrend van voor de invasie.

Wat heeft tot deze vertraging geleid? Eén reden zou kunnen zijn dat de het aantal vacatures gewoon de natuurlijke piek heeft bereikt. Dit niveau kan immers niet eeuwig blijven groeien. De samenloop met de oorlog in Oekraïne zou louter toeval kunnen zijn.

Twee trends wijzen er echter op dat de vertraging – ten minste gedeeltelijk – verband houdt met de oorlog en de economische gevolgen ervan. Ten eerste is het aantal vacatures in landen die veel handel drijven met Rusland gedaald in verhouding tot de omvang van de economie. In landen die minder handel met Rusland bedrijven blijft dat aantal juist blijven toenemen, zij het trager dan voor de oorlog. Ten tweede is het aantal vacatures gedaald in beroepscategorieën die vaak voorkomen in energie-intensieve sectoren (transport, logistiek en industrie), maar niet in andere sectoren.

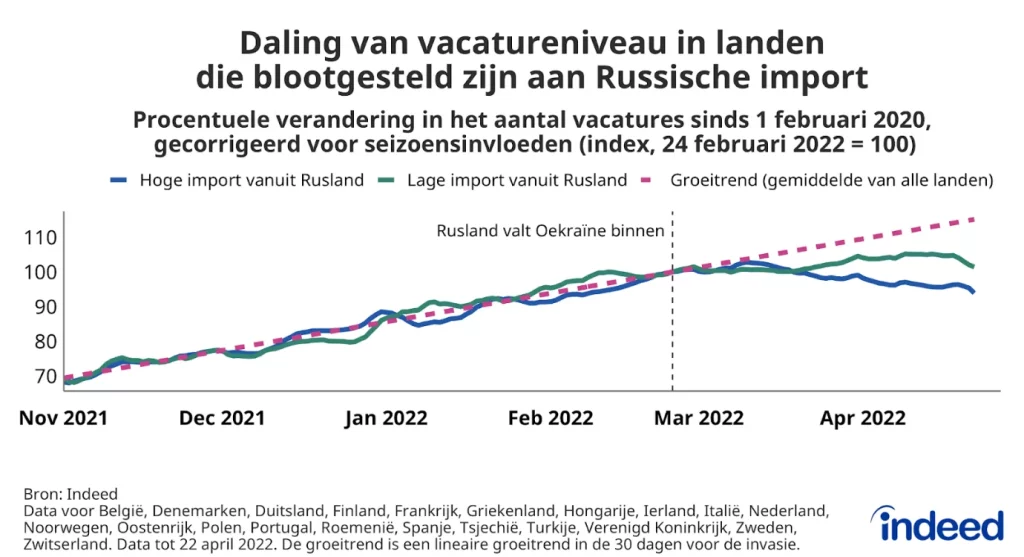

Het aantal vacatures daalde in landen met een significante handelsrelatie met Rusland

Indeed heeft de blootstelling van elk land aan de economische gevolgen van de oorlog geschat aan de hand van de verhouding tussen de goedereninvoer uit Rusland en het bbp in 2020 – een “back-of-the-envelope”-maatstaf die de blootstelling aan oorlogsgerelateerde handelsverstoringen in beeld moet brengen (zie Grafiek A, Kader 3 in de voorjaarsprognoses van de ECB voor een vergelijkbare benadering). De mediaan van de verhouding tussen invoer en bbp in onze steekproef is 0,6%. De landen die volgens deze maatstaf het meest blootgesteld zijn, zijn Turkije (2,5%) en de buurlanden van Rusland, Finland (2,5%) en Polen (1,9%). Onder de grootste economieën van Europa is de invoer uit Rusland ook relatief hoog in Nederland (1,7%) en het VK (0,9%); Duitsland (0,6%) en Italië (0,5%) liggen dicht bij het gemiddelde; Frankrijk (0,2%) en Spanje (0,2%) bevinden zich aan de lage kant.

Om de trends zichtbaar te maken, heeft Indeed de landen in twee groepen ingedeeld, naargelang de waarde van de invoer uit Rusland in verhouding tot het bbp boven of onder de mediaan in de steekproef lag. Vervolgens is de groei van het aantal vacatures voor elke groep uitgezet. Voor de vergelijkbaarheid zijn deze geïndexeerd op 100 op de dag van de Russische invasie in Oekraïne.

Gemiddeld daalde het aantal vacatures sinds de invasie met 6 procentpunten in landen met veel invoer uit Rusland en steeg het met 1 procentpunt in landen met weinig invoer uit Rusland (zie onderstaande grafiek). De uitvoer naar Rusland lijkt er ook toe te doen: de vacatures zijn met 4 procentpunt gedaald in landen met een hoge uitvoer en met slechts 1 procentpunt in landen met een lage uitvoer (niet in de grafiek weergegeven). In landen met een beperkte handelsrelatie met Rusland steeg het aantal vacatures, maar die groei was minder dan voor de oorlog. Deze trends stroken met de hypothese dat het economische effect van de oorlog een combinatie is van een mondiale shock (onzekerheid) en landenspecifieke shock (handel in dit geval).

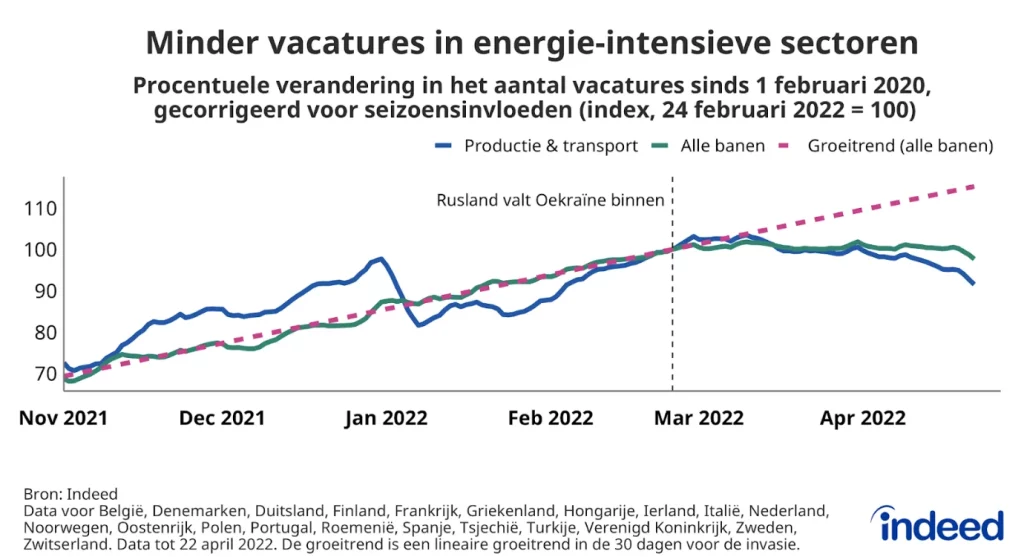

Vacatures in energie-intensieve sectoren gedaald

De stijgende grondstoffenprijzen hebben in maart bijgedragen tot recordinflatie in de eurozone en het hoogste inflatiecijfer sinds het begin van de jaren negentig in het Verenigd Koninkrijk. In deze situatie zou men kunnen verwachten dat energie-intensieve sectoren het meest bezuinigen op het aanwerven van personeel. Recente enquêtegegevens wijzen op een sterkere daling van het ondernemersvertrouwen in de maakindustrie dan in de dienstensector. Omdat het moeilijk is om vacatures aan sectoren te koppelen, is in plaats daarvan gekeken naar trends in vacatures in de standaard beroepscategorieën die Indeed als typisch voor energie-intensieve sectoren beschouwt: transport, logistiek en productie.

Indeed stelt vast dat het aantal vacatures in deze beroepen sinds eind februari gemiddeld met acht procentpunten is gedaald – meer dan voor alle banen. De grondstoffenprijzen zijn dus een ander kanaal waarlangs de oorlog de economie en de arbeidsmarkt beïnvloedt. Ook andere factoren, zoals niet-gerelateerde problemen in de toeleveringsketen, kunnen een rol spelen. Als de hoge inflatie de consumentenbestedingen blijft beïnvloeden, kunnen de effecten zich ook naar andere sectoren uitbreiden.

Arbeidsmarkt nog steeds robuust, maar de vertraging is een punt van zorg

De invoer uit Rusland en de ontwikkeling van de werkgelegenheid zijn ruwe maatstaven voor de mate waarin landen zijn blootgesteld aan de economische gevolgen van het conflict. Uit de gegevens blijkt wel degelijk dat het conflict ook een reëel effect heeft op de arbeidsmarkt. Het goede nieuws is dat het aantal vacatures hoog blijft in vergelijking met het verleden, wat erop wijst dat veel werkgevers doorgaan met hun wervingsplannen. De vertraging is wel een punt van aandacht voor de economische vooruitzichten op korte termijn.

Methodologie

De goedereninvoer als percentage van het bbp in 2020 is berekend aan de hand van gegevens van het IMF en de Wereldbank. 2020 is het laatste jaar waarvoor consistente handels- en bbp-cijfers beschikbaar zijn voor alle landen die in dit bericht worden genoemd. De resultaten zijn vergelijkbaar wanneer gebruik wordt gemaakt van de gegevens voor 2019.

Alle cijfers over de groei van het aantal vacatures zijn de procentuele verandering in seizoensgecorrigeerde vacatures sinds 1 februari 2020, waarbij een voortschrijdend gemiddelde van zeven dagen wordt gebruikt, tenzij anders vermeld. 1 februari 2020 is het uitgangspunt vóór de pandemie. Indeed past elke reeks seizoensgecorrigeerd aan op basis van historische patronen in 2017, 2018 en 2019. Elke reeks, met inbegrip van de nationale trends en de beroepssectoren, wordt afzonderlijk gecorrigeerd i.f.v. de seizoensinvloeden. Indeed heeft deze methode in januari 2021 goedgekeurd.

De gegevens zijn opgenomen voor 21 Europese landen met een Indeed-site: België, Denemarken, Duitsland, Finland, Frankrijk, Griekenland, Hongarije, Ierland, Italië, Nederland, Noorwegen, Oostenrijk, Polen, Portugal, Roemenië, Spanje, Tsjechië, Turkije, Verenigd Koninkrijk, Zweden, Zwitserland. Recente trends in het aantal vacatures voor de afzonderlijke landen zijn hier beschikbaar.

Het aantal vacatures op Indeed.com, ongeacht of het gaat om betaalde of onbetaalde vacatures, is geen indicatie van de potentiële omzet of winst van Indeed, dat een aanzienlijk percentage uitmaakt van het HR-technologie segment van haar moedermaatschappij, Recruit Holdings Co., Ltd. Het aantal geplaatste vacatures is uitsluitend bedoeld ter informatie en mag niet worden gezien als een indicator voor de prestaties van Indeed of Recruit. Voor meer gedetailleerde informatie over het genereren van inkomsten door Recruit’s HR Technology segment verwijzen wij u naar de website van Recruit Holdings voor investeerdersrelaties en naar de wettelijke registraties in Japan.