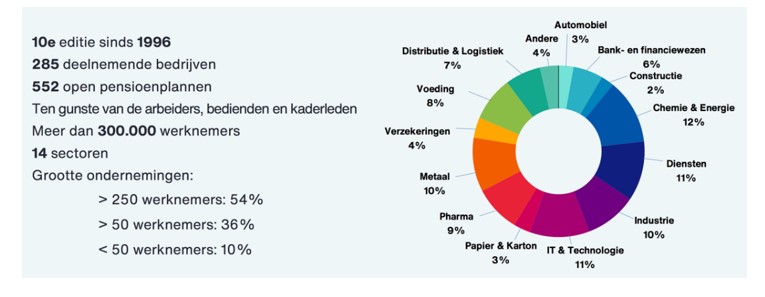

Aon Belgium, een aanbieder van risico-, pensioen- en zorgoplossingen, publiceerde op 15 november de tiende editie van zijn Pension Survey en doet dit al sinds 1996 om de vier à vijf jaar. Dit onderzoek situeert zich op het vlak van tweedepijlerpensioenen, dus pensioenplannen georganiseerd door werkgevers ten voordele van werknemers. En werkgevers moeten hieromtrent binnen een welbepaald juridisch kader werken. We vroegen aan Managing Director van Aon Belgium, Werner Keeris om de resultaten ons wat extra toe te lichten.

Wat is de evolutie die het meest in het oog springt?

Werner Keeris: Het is onze 10de editie waardoor het ons in staat stelt om evoluties waar te nemen. Een eerste waarneming is dat vroeger negen op de tien pensioenplannen, defined benefit- of te bereiken doelplannen waren. Dat wil zeggen dat de werkgever een resultaatsverbintenis ten voordele van zijn werknemers aangaat. Ongeacht wat het ook moge kosten, belooft de werkgever dat wanneer je tot je pensioenleeftijd bij het bedrijf blijft werken, hij je een bepaald bedrag betaalt. Dat is nu omgekeerd, nu zijn er van de 100 plannen slechts 7 te bereiken doelplannen en 93 defined contribution- of vaste bijdrage plannen. Hierbij verbindt de werkgever zich om een bedrag te betalen en zal de uitkomst afhangen van de beleggingen.

En hoe verklaart u die ommezwaai?

Werner Keeris: Vroeger startte men bij een werkgever en deed men er de carrière uit. Dat is voltooid verleden tijd, nu is het jobverloop veel groter. En dus heeft het veel minder zin om defined benefit plannen te organiseren. Daarenboven veroorzaken dit type van plannen voor internationale bedrijven een bijkomende rapportering. In internationale boeken moet de liability of de verplichting ingeschreven worden op basis van projecties. Daarnaast is een defined contribution plan eenvoudiger om te communiceren. Je geeft als werkgever gewoon aan welke pensioenbijdrage je betaalt. Voor een kaderlid bijvoorbeeld is dat gemiddeld 5,8% van het salaris. En als werknemer weet je perfect hoeveel er zal gestort worden op de pensioenrekening.

Zijn er nog tendensen die hier mee samenhangen?

Werner Keeris: Jazeker, het verdwijnen van persoonlijke bijdragen. De werkgever wil het nu eenvoudig houden: er wordt een loon uitbetaald waar de werknemer vrijwillig kan over beschikken, punt andere lijn. Een bijkomende oorzaak is dat de werkgever ook een rendementsverplichting heeft op die persoonlijke premie ten gevolge van het zogenaamde artikel 24 van de wet op de aanvullende pensioenen. Dit houdt in dat de werkgever vandaag volgens de wet een rendement van 1,75% moet garanderen. Een laatste argument om geen persoonlijke bijdrage in het pensioenplan op te nemen is dat de werkgever hierdoor meer vrijheid heeft om wijzigingen aan het plan door te voeren.

Hoe ziet u trouwens dit gegarandeerde rendement evolueren?

Werner Keeris: Tot nu toe is dat 1,75%. Maar we vermoeden dat dit vanaf januari 2025 naar 2,5% zal worden opgetrokken. Dat gegarandeerd rendement is immers gekoppeld aan de opbrengsten van OLO’s: staatsobligaties waarop de rente sinds anderhalf jaar in de lift zit. Met de huidige 1,75% wordt die garantie ingedekt door de verzekeraar in tak 21. De vraag is of die 2,5% in 2025 door de verzekeraar zal worden ingedekt? Dat zal volgens onze inschatting niet het geval zijn. Hierdoor komt er een extra probleem bij, want naast de pensioenpremie moet de werkgever dan ook nog eens instaan voor het verschil tussen die 2,5% en het rendement dat de verzekeraar geeft.

En wat is het gevolg hiervan?

Werner Keeris: Vandaar dat er volop gekeken wordt naar tak 23 en dan ben ik eigenlijk bij het derde fenomeen aanbeland. Tak 23 is ook een verzekeringsproduct waarbij premies gestort worden in het pensioenplan en waar het rendement gekoppeld is aan beleggingsfondsen, die door de verzekeraar worden aangeboden. Hiermee kan de werkgever een groter risico nemen door te investeren in meer risicovolle beleggingen, zoals aandelen, om op lange termijn meer te kunnen realiseren dan die 2,5%. Vandaag zit het overgrote deel van de markt van verzekerde plannen in tak 21. Het probleem is dat de verzekeraar die 2,5% in 2025 waarschijnlijk niet zal kunnen indekken met zijn verzekeringsproduct. En zal met andere woorden een onderfinanciering of tekort ontstaan dat de werkgever zal moeten bijbetalen boven op de premie die hij reeds betaalt.

Wat kunnen bedrijven doen, rekening houdend met dit alles, om zich beter te wapenen?

Werner Keeris: In eerste instantie is een aanvullend pensioenplan voor werknemers een must have omdat dit past in een evenwichtig verloningspakket. Dan moet je kijken naar de hoogte van de pensioenpremie die betaald wordt, de bijdrage. Dit is waar het in onze studie over gaat. Je levert een benchmark aan werkgevers, niet alleen voor de algemene Belgische markt maar ook per sector. Op basis hiervan kan de werkgever de hoogte van de pensioenbijdrage bepalen Ik denk niet dat we moeten discussiëren of een aanvullend pensioen nodig is. Dat is duidelijk het geval en in de meeste bedrijven wordt het ook aangeboden. Jonge mensen zijn er in het begin van hun carrière niet in geïnteresseerd. Maar eens vijf à tien jaar verder verandert dit. Want dan denkt men ook verder na en verdwijnt die jeugdige onbezonnenheid. En dan moet je wel een aantrekkelijk pensioenplan hebben om die medewerkers die op de markt komen en die wat ervaring hebben, te kunnen aantrekken. Dan sta je in concurrentie met andere werkgevers. Vandaar dat wij ook gekeken hebben op basis van dertigjarigen, niet op basis van iemand die pas afgestudeerd is van 21 of 22 jaar.

Een goed aanvullend pensioen is met andere een uitstekend argument om jongeren aan te trekken?

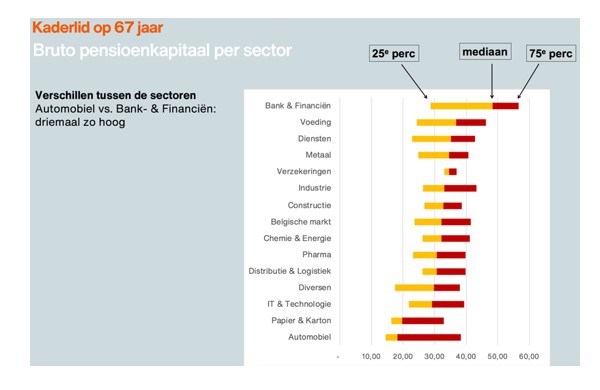

Werner Keeris: Zeker om talent aan te trekken en te behouden: dat is ook de titel van ons persbericht. Zoals net aangegeven, kunnen bedrijven wanneer ze mensen zoeken in hun vacatures aangeven dat hun pensioenplan beter is dan gemiddeld. Aangeven dat niet alle pensioenplannen gelijk zijn en dat men het verschil maakt, wordt een must. En dat op sectorniveau de gulste sectoren drie keer zo aantrekkelijk zijn dat de minst gunstige, nog een conclusie uit het rapport, geeft aan dat de verschillen niet miniem zijn.

Wat doen jullie bij Aon om bedrijven een spiegel voor te houden?

Werner Keeris: Wij maken financiële studies gebaseerd op allerhande financiële scenario’s rekening houdend met de populatie. Want de populatie van een gemiddelde leeftijd van 25 jaar is anders dan de populatie met een gemiddelde leeftijd van 55 jaar. Dan is het beleggingshorizon anders en dan moet je je op een andere manier gaan organiseren. We kijken dan ook naar het risico dat een werkgever loopt om die 2,5% niet te halen. En we stellen vragen zoals: wat is de risicobereidheid?

Maar er is wel degelijk nog tijd genoeg om zich aan te passen aan die straks nieuwe realiteit?

Werner Keeris: Het is een lange termijn operatie. We spreken over verplichtingen die over een lange periode van gemiddeld genomen 25 à 30 jaar lopen. Dus men heeft tijd om dat te bekijken. We zeggen dat die 2,5% vanaf 2025 van toepassing zal zijn.

Maar wat als een bedrijf dat pas in 2025 gaat bekijken en slechts in 2026 aanpassingen doorvoert? Dat overleeft het bedrijf wel, er zit geen haast achter. Maar onze boodschap is dat men het in elk geval moet bekijken.

U haalde het al aan dat er grote sectorverschillen zijn. Wat probeert u duidelijk te maken met deze info?

Werner Keeris: Wij willen dat fenomeen onder de aandacht. Bedrijven doen er evenwel mee wat ze willen. Nu, meestal doet een werknemer ervaring op binnen een bepaalde sector en blijft men binnen die sector. Als men ervaring heeft opgebouwd binnen die sector dan neemt je marktwaarde immers toe. Overstappen van de ene sector naar de andere gebeurt niet echt heel vaak. De mobiliteit speelt zich meer af binnen de sector zelf. De werkgever doet er dus goed aan om te kijken waar hij zich bevindt binnen de sector. Ben ik de hekkensluiter of de voorloper? Als je de hekkensluiter bent, dan is het misschien wel tijd om dat pensioenplan even te herbekijken.

We hebben gezien dat de inflatie de voorbije jaren flink is opgelopen. Wat betekent dit voor pensioenplannen?

Werner Keeris: Dat is inderdaad een belangrijk element want door een hoge inflatie gaat de koopkracht van een geïnvesteerde euro erop achteruit. Voor een goed pensioenplan in een defined contribution Systeem zal er naast een behoorlijke inleg ook een rendement moeten worden behaald dat hoger ligt dan inflatie. Om idealiter een goed plan te zijn, moet het rendement zeker één à twee procentpunten hoger liggen dan de inflatie om een behoorlijk kapitaal op te bouwen. Dus dat zal de uitdaging zijn. Wat dat betreft is 2022 een rampjaar geweest. De inflatie was rond de 10%. Gelukkig is de inflatie dit jaar teruggevallen en kan door de lange termijn van de beleggingen het verlies van 2022 meer dan gecompenseerd worden.

Stel dat we elkaar binnen vier of vijf jaar bij de volgende survey opnieuw spreken. Wat zal er dan volgens u instaan?

Werner Keeris: Ik ben ervan overtuigd dat tak 23 een groter deel zal uitmaken ten opzichte van tak 21 vandaag. Bedrijven kijken vandaag volop naar tak 23-oplossingen en staan op het punt hiernaar over te gaan. Maar ik denk ook dat de meeste defined benefit-plannen echt zullen verdwijnen. Ze zijn al flink teruggevallen en die trend gaat zich ontegensprekelijk voortzetten. Een rechtstreeks gevolg daarvan is dat de waarde van een mediaanplan niet meer stijgt. We zien ook de overlijdensdekking verminderen en dat zal zich ook doorzetten. Maar dat heeft eveneens te maken met het verdwijnen van die te bereiken doelsystemen. Die overlijdensdekking was vroeger dikwijls gekoppeld aan de gezinssamenstelling. Vandaag kiezen steeds meer bedrijven voor een eenvormige dekking, ongeacht de gezinssituatie. Het gewijzigde gezinspatroon heeft daar veel mee te maken.